¿En qué consiste la NIIF 4?

El objetivo de esta NIIF consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro:

- Mejoras limitadas en la contabilización de seguros.

- Revelación de la información sobre los contratos de seguros.

Alcance de la NIIF 4

Alcance de la norma aborda temas para su aplicación:

- Contabilización aseguradora a contratos de aseguro y contratos de reaseguro de los que sea tenedora.

- Instrumentos financieros que se emita con un componente de participación

La entidad no aplicará esta NIIF para:

- Posibles provisiones por reclamaciones por contratos que no existen en la fecha de los estados financieros.

- Los activos y pasivos de los empleadores derivados de planes de prestaciones definidas, requiere una prueba de la adecuación de los pasivos por los seguros reconocidos, y de la prueba de deterioro de activos por los contratos de reaseguro.

- Requiere que la aseguradora mantenga los pasivos por contratos de seguro en su balance hasta que se liquiden, caduquen, y que presente pasivos por seguros que no sean compensados con los activos por reaseguro conexos.

Reconocimiento y Medición de la NIIF 4

La adecuación de los pasivos por seguros debe comprobarse al final de cada periodo de presentación. Esta norma permite que una entidad continúe contabilizando los contratos de seguros según sus políticas anteriores.

Cuando un asegurador cambia sus principios contables para el cálculo de las provisiones técnicas, puede clasificar algunos o todos los activos financieros a valor razonable con los cambios reconocidos en la cuenta de pérdidas y ganancias.

Presentación e Información a Revelar

La información a revelar por la compañía asegurado será:

- Políticas contables relacionadas a los contratos de seguro y a los activos, pasivos, gastos e ingresos que tengan relación con:

- Pérdidas y ganancias por reaseguro cedido, reconocidas en el resultado del ejercicio

- Si el cedente difiere y amortiza las pérdidas y ganancias procedentes de reaseguro cedido

- El procedimiento para determinar las hipótesis del efecto determinado del mayor importe de la valoración del importe reconocido.

Fecha de vigencia de la NIIF 4

La fecha de vigencia de esta norma inicia a partir del 1º de enero de 2005.

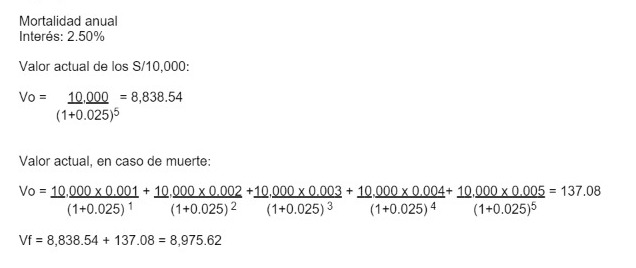

Ejemplo

Una Compañía contrata un seguro de vida con un cobro de S/10,000 dentro de 5 años o el valor presente si éste fallece antes, y sus herederos podrán acceder a un adicional de S/10,000. ¿Se puede considerar este producto un seguro de vida conforme a la NIIF 4?

Según la NIIF 4, debemos calcular el valor actual del pago adicional respecto al valor actual del capital, en caso no ocurriera el siniestro.