Ley para el Desarrollo Económico y Sostenibilidad Fiscal tras la Pandemia de COVID-19

Dentro de la Ley, se presenta el nuevo esquema de recaudación del impuesto a la Renta, el cual rige este año. En el artículo 104 de su Reglamento, señala que los contribuyentes deben presentar el formulario en enero de cada año con el monto estimado durante todo el ejercicio fiscal. Sin embargo, no especifica en la norma que no se pueda actualizar en otra fecha.

Resolución N°SRI-NAC-DGER2008-0621

Caso contrario, dicha Resolución sí menciona que el trabajador puede presentar una nueva proyección si es que es diferente a la original, presentada en enero. Ante esta situación, abogados tributarios aceptan que, en la práctica, los trabajadores y empleadores llegan a un acuerdo.

Asimismo, la Resolución indica que los trabajadores que presentaron la proyección de gastos en enero podrán realizar otra y entregarla en julio o agosto del ejercicio fiscal 2022. De igual forma, en cualquier mes del año, en caso de existir un incremento en el sueldo o cuando los gastos personales proyectados previamente sean superiores a los que se estime efectuar

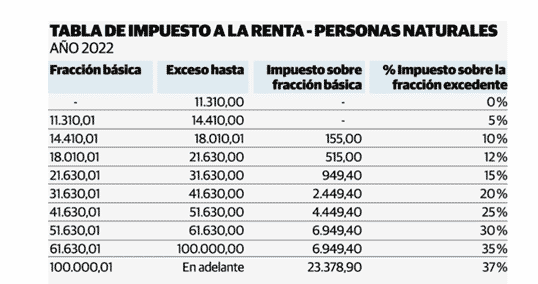

Para calcular si pagarían el tributo y cuál es la cantidad:

La fracción básica es de $ 11.310 y el límite de gastos personales es de $ 5.037,55. Este es el límite para todos los gastos personales de vivienda, salud, alimentación, educación, vestimenta y turismo. Para calcular si pagaría el tributo y cuál es la cantidad, se debe:

- Multiplicar el sueldo por doce, sin contar los décimos. A este valor se deduce el aporte personal al IESS, cuyo porcentaje es de 9,45 %. Ese total es la base imponible y se ubica en la tabla. Al conocer en qué rango se encuentra se saca el excedente y se lo obtiene restando la base imponible con la fracción básica de la tabla.

- A ese resultado se saca el porcentaje donde la base recayó en la tabla. Se suma el impuesto sobre la fracción básica. Y ese es el valor a pagar por impuesto a la renta anual.

Se recomienda empezar a contabilizar cuánto podría recibir de comisiones, de utilidades y si supera la fracción básica anual, aprovechar y entregar esta proyección.

Fuente: El Universo 02/02/22